Cuando el claxon suena y el vidrio se rompe, la emoción del momento se sustituye rápidamente por la pregunta práctica que más preocupa a los conductores: ¿Cómo se calcula la compensación por daños en un accidente automovilístico?

En este artículo desglosamos el proceso paso a paso, desmitificamos los números y, con un toque de humor, recordamos que la carretera es más que un simple camino: es una serie de ecuaciones que, si se resuelven bien, pueden salvar tu bolsillo.

El primer vistazo: los componentes básicos de la compensación

Antes de sumergirnos en fórmulas, veamos qué elementos componen la compensación.

En la práctica, el monto que recibes suele incluir:

- Daños materiales: reparaciones del vehículo, reemplazo de piezas, costos de alquiler mientras tu coche está fuera de servicio. Daños corporales: gastos médicos, pérdida de ingresos, dolor y sufrimiento. Daños indirectos: pérdida de productividad, gastos de transporte alternativo, daños a la reputación en casos de lesiones graves.

> “El dinero no comprueba la culpa, pero sí la reparación.” – Desconocido

¿Qué factores influyen en el cálculo?

1. El valor del vehículo antes del accidente

Para determinar los daños materiales, primero se necesita saber cuánto valía tu coche antes del choque. Se usa la valoración de mercado o la valoración de seguro.

Si tu vehículo era un clásico, el valor puede haber aumentado, mientras que un modelo de último año podría depreciarse rápidamente.

2. El grado de responsabilidad

En muchos países la ley aplica el principio de responsabilidad proporcional.

Si el accidente fue 70 % tu culpa y 30 % del otro conductor, la indemnización se dividirá en la misma proporción.

En casos de culpa total, la otra parte no paga.

3. Gastos médicos y pérdida de ingresos

Los médicos suelen emitir facturas detalladas.

El cálculo incluye:

- Tratamiento inmediato (hospitalización, cirugía, medicación). Rehabilitación a largo plazo (fisioterapia, terapia ocupacional). Perdida de ingresos: se calcula el salario mensual multiplicado por los días de ausencia.

4. Daños psicológicos y otros factores intangibles

El dolor emocional no siempre se traduce en cifras claras.

Sin embargo, la jurisprudencia suele reconocer un indemnización por sufrimiento que varía según la gravedad de la lesión y el impacto en la calidad de vida.

La fórmula práctica: cómo armar los números

Aunque cada caso es único, la mayoría de los peritos siguen una estructura estándar:

``

Compensación total = (Daños materiales) + (Daños corporales) + (Daños indirectos)

`Detalle de cada componente

- Daños materiales:

- Daños corporales:

- Daños indirectos:

> Tip: Mantén un registro https://lukasrboy056.timeforchangecounselling.com/como-estimar-el-salario-futuro-perdido-por-una-lesion-guia-practica-y-sin-dolores-de-cabeza meticuloso de cada gasto. Una hoja de cálculo simple puede ser tu mejor aliada.

Anécdota real: Cuando la balanza se inclina

Un conductor llamado Luis, tras un choque leve en la autopista, pensó que el seguro cubriría todo.

Al revisar la póliza, descubrió que la cobertura de daños corporales era limitada y que la responsabilidad era 60 % suya.

Al presentar la reclamación, el perito calculó una compensación de solo 3 000 €, mientras que Luis había gastado 8 000 € en tratamiento y perdió un mes de salario.

Luis aprendió que la balanza de los daños puede https://marioeisw668.raidersfanteamshop.com/como-incluir-los-costos-de-estudios-diagnosticos-en-la-compensacion-por-lesiones-guia-practica-para-victimas-y-abogados inclinarse sin previo aviso.

Preguntas frecuentes

- ¿Puedo reclamar daños indirectos si mi coche se quedó fuera de servicio por un mes?

Sí, la pérdida de ingresos y los gastos de transporte alternativo suelen estar cubiertos.

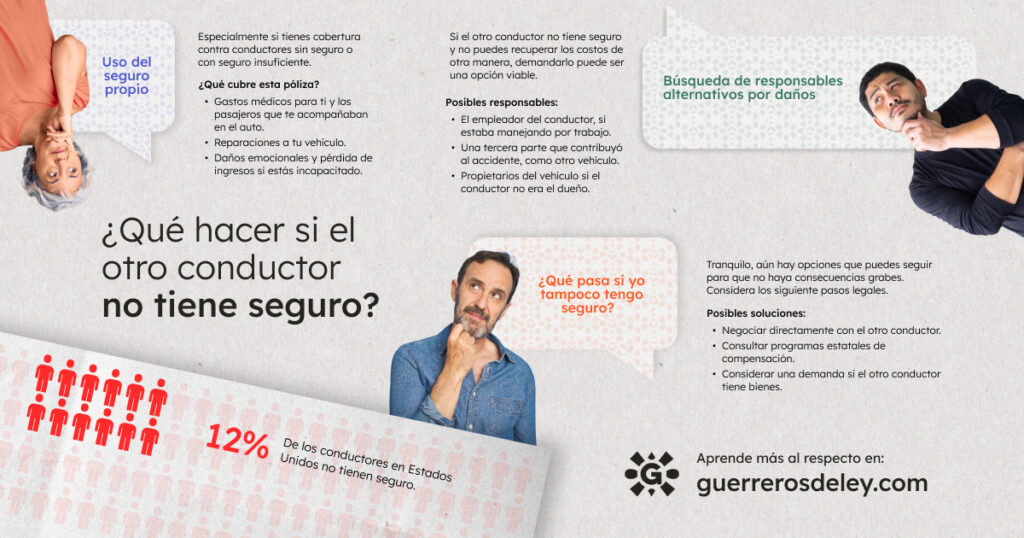

- ¿Qué pasa si el otro conductor no tiene seguro?

En muchos lugares, la ley permite reclamar directamente a tu propio seguro bajo la cobertura de “tres vías” o “indemnización por daños a terceros”.

- ¿Cuánto tiempo tardará el proceso de indemnización?

Varía, pero en promedio entre 30 y 90 días. La documentación completa acelera el proceso.

La importancia de la documentación

Un buen perito necesita pruebas sólidas.

Recopila:

- Fotografías del accidente y del vehículo. Reporte policial con número de caso. Facturas médicas y de reparación. Declaraciones de testigos (si las hay). Historial de ingresos (para calcular pérdida de salarios).

Cuando la compensación no es suficiente

Si tras el cálculo te sientes desproporcionado, considera:

- Revisar la póliza: tal vez haya cláusulas de exclusión que no se aplicaron. Solicitar una segunda opinión: un perito independiente puede ofrecer una valoración diferente. Buscar asesoría legal: un abogado especializado en accidentes de tráfico puede negociar un acuerdo más justo.

El futuro de la compensación: tecnología y datos

Con la llegada de los vehículos conectados y los sistemas de telemetría, la industria está adoptando datos en tiempo real para evaluar daños.

Los sensores pueden registrar la velocidad, la fuerza de impacto y la posición exacta del vehículo, lo que reduce la subjetividad en los cálculos y acelera la resolución de siniestros.

En conclusión: la balanza siempre está en juego

Calcular la compensación por daños en un accidente automovilístico es como equilibrar una balanza: cada peso debe medirse con precisión y justicia.

Aunque el proceso pueda parecer intimidante, con la información correcta y una documentación impecable, puedes asegurar que el resultado sea justo y proporcional a tus pérdidas.

¿Listo para tomar el volante de tu compensación?

No dejes que un accidente defina tu futuro financiero. Mantén tus papeles organizados, revisa tu póliza con regularidad y, si surge un choque, actúa con rapidez.

Recuerda: la carretera puede ser impredecible, pero tú puedes controlar el cálculo de tus daños y asegurarte de que la balanza se incline a tu favor.